Link Video: https://youtu.be/KsBu1QflyZo

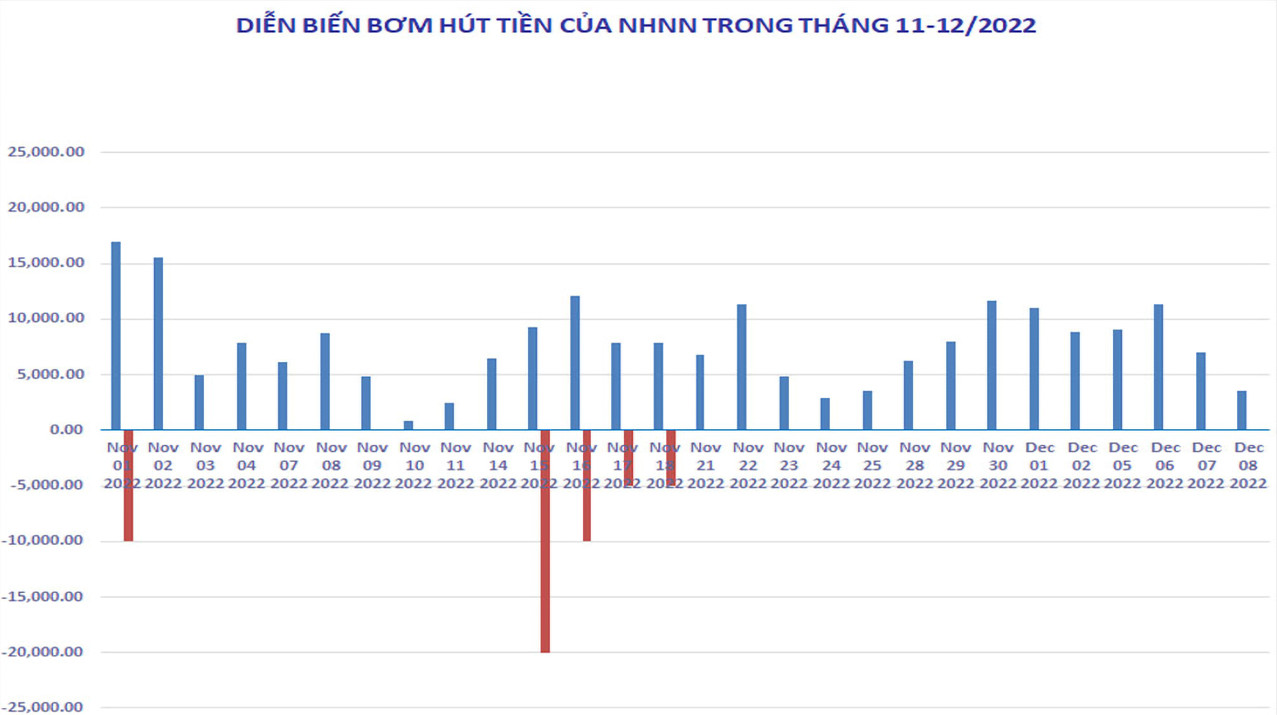

Tiếp theo động thái nới room tín dụng hôm 5/12, thì hôm 9/12, Ngân hàng Nhà nước (NHNN) lại công bố bơm thêm gần 3.000 tỷ đồng cho 7 ngân hàng với kỳ hạn 91 ngày. Bên cạnh đó, NHNN cũng bơm ra hơn 526 tỷ đồng cho 3 ngân hàng với kỳ hạn 14 ngày. Đây là lần đầu tiên NHNN bơm tiền với kỳ hạn dài tới 3 tháng. NHNN đang có xu hướng bơm vào hệ thống qua các hợp đồng dài hạn hơn để hỗ trợ thanh khoản. Điều này cũng cho thấy các ngân hàng thương mại đã cạn kiệt nguồn tiền, không thể hoàn trả sớm.

Việc NHNN đẩy mạnh bơm tiền vào thị trường sau khi nâng room tín dụng thêm từ 1,5 đến 2% là nhằm hỗ trợ các ngân hàng thương mại về thanh khoản cuối năm, khi Tết Nguyên Đán đã cận kề. NHNN nhấn mạnh rằng, trong trường hợp cần thiết sẽ hỗ trợ với kỳ hạn dài hơn, kể cả kéo dài thời hạn qua tết nguyên đán để các tổ chức tín dụng yên tâm khi cấp tín dụng cho doanh nghiệp.

Nới room từ 1,5 – 2% có nghĩa là sẽ có 240 nghìn tỷ đồng sẽ được bơm vào nền kinh tế thông qua kênh tín dụng. Điều này có nghĩa là, sẽ có một số doanh nghiệp được vay mới vào những ngày cuối năm này. Từ đầu năm đến nay, Ngân hàng Nhà nước luôn siết chặt tín dụng với lý do kiềm chế lạm phát. Nhưng thực tế cho thấy, lạm phát đang ở mức cao và không mấy ai tin vào lý do này. Bởi vì, tuy siết tín dụng, nhưng NHNN lại liên tục bơm tiền từ đầu năm đến nay, tiền bơm ra nhiều nhưng hút về không đáng kể. Trong lúc kinh tế suy thoái, sản xuất kinh doanh đình trệ, thị trường tài chính đóng băng và mất thanh khoản, như vậy, việc bơm tiền ra chỉ nhằm mục đích cứu thanh khoản cho các ngân hàng thương mại, tránh sụp đổ hệ thống. Tiền bơm ra chỉ để cho người gửi tiền rút về và cất giữ, chứ không đi vào nền kinh tế. Do đó, NHNN không đủ sức để vừa bơm tiền trả lại tiền gửi cho dân, vừa bơm tiền cho vay tín dụng, không có cách nào khác nên là phải siết tín dụng.

Lần nới room tín dụng này, Ngân hàng Nhà nước chỉ đạo tập trung cho lĩnh vực sản xuất, kinh doanh. Mặt bằng lãi suất huy động hiện đang tăng cao khiến cho lãi suất cho vay không thể thấp. Với lãi suất cao và tỷ giá ngoại tệ vẫn biến động liên tục thì các doanh nghiệp sản xuất kinh doanh làm sao có thể đảm bảo làm ăn có lãi để trả nợ ngân hàng. Doanh nghiệp thận trọng chắc chắn sẽ không đi vay để mở rộng sản xuất kinh doanh vào lúc này, chỉ có những doanh nghiệp mà tình trạng sức khoẻ yếu kém, nợ nần chồng chất mới chấp nhận vay lãi suất cao để lấy tiền đó đi thanh toán các khoản nợ cũ. Như vậy, chắc chắn dòng tiền chảy vào thị trường do nới room tín dụng lần này sẽ không đem lại hiệu quả thúc đẩy nền kinh tế như mong muốn. Hậu quả là nợ xấu sẽ tăng cao vào những năm tới, khi các khoản vay này đến kỳ hạn.

Trong điều kiện bình thường, các chính phủ thường nhắm vào kích cầu tín dụng đối với người dân để tăng nhu cầu mua sắm, qua đó gián tiếp kích thích sản xuất dẫn tới tăng trưởng kinh tế. Tuy nhiên trong điều kiện hiện nay, nền kinh tế đang suy thoái trầm trọng, doanh nghiệp ngừng sản xuất hoặc sản xuất cầm chừng, người lao động nghỉ việc, không có thu nhập thì việc nới room tín dụng khó có thể đạt được hiệu quả mong muốn. Nới room tín dụng lúc này là con dao hai lưỡi, một khi không kiểm soát được, để nợ xấu tăng cao và gây ra lạm phát cao thì hậu quả khó lường.

Về lý thuyết, ở những thời điểm như thế này, chính phủ cần phải thực hiện song song vừa kích cầu, vừa kích cung. Cần đầu tư cho những ngành rủi ro thấp và hạn chế ngành nghề rủi ro cao như bất động sản, chứng khoán. Và cũng theo lý thuyết, NHNN phải giám sát tình hình cấp tín dụng do nới room nhằm vào đánh giá thực trạng thực hiện và tuân thủ của từng ngân hàng cũng như những tác động vào nền kinh tế. Tuy nhiên, nền kinh tế Việt Nam không đi theo một chuẩn mực nào, một quy luật nào. Nhìn vào nền kinh tế hiện tại có thể thấy, không có ngành nghề nào là không tiềm ẩn rủi ro cao, từ sản xuất đến thương mại và dịch vụ, đâu đâu cũng thấy tiềm ẩn nguy cơ. Cho nên khi kích cung thì biết chọn ngành nào là đúng?

Còn vai trò kiểm tra giám sát các ngân hàng thương mại của NHNN thì cũng đã thấy rõ. Nếu NHNN làm tốt vai trò của họ, chắc chắn thị trường đã không bát nháo như ngày hôm nay. Sẽ không có tình trạng nợ xấu tràn lan mà rao bán giá bằng một nửa giá trị thế chấp vẫn không ai mua. Sẽ không có tình trạng các ngân hàng lừa đảo khách để lại hệ luỵ cho hàng ngàn nạn nhân. Sẽ không có tình trạng các ngân hàng đua nhau lộng hành, ăn trộm, ăn cướp tiền của khách trong tài khoản và trong sổ tiết kiệm. Sẽ không có tình trạng các ngân hàng đòi nợ như xã hội đen…

Tú Ngọc – Thoibao.de (Tổng hợp)

>>> G7 đề nghị hỗ trợ 15 tỷ USD để bỏ điện than, Việt Nam có chấp nhận không?

>>> Hỗn loạn nợ xấu ngân hàng – Kỳ 3: Nhân viên ngân hàng cũng hành xử như xã hội đen

>>> Đại gia chạy làng nổi lên như nấm sau mưa, “ung nhọt” đang ăn vào chân trụ của VinGroup

Phan Văn Mãi bị báo chí moi khuyết điểm, bài học Nguyễn Thành Phong còn nóng hổi